2023年度正宁县县城幼儿园决算公开

2023年度

正宁县城幼儿园部门决算公开报告

目录

第一部分部门概况

一、部门职责

二、机构设置

第二部分2023年度部门决算表

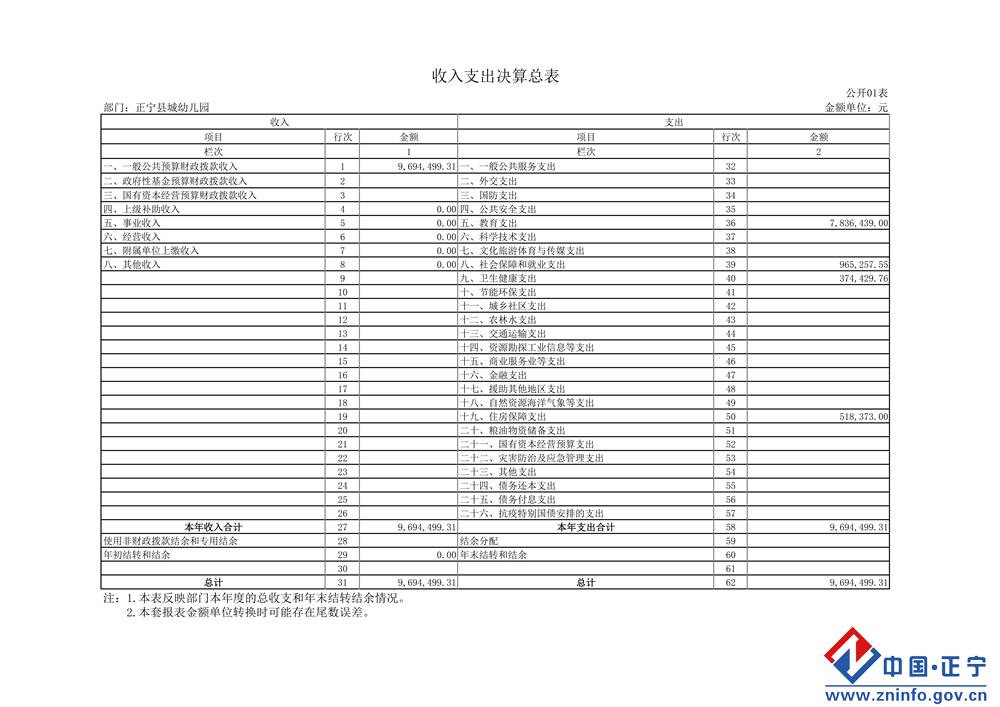

一、收入支出决算总表

二、收入决算表

三、支出决算表

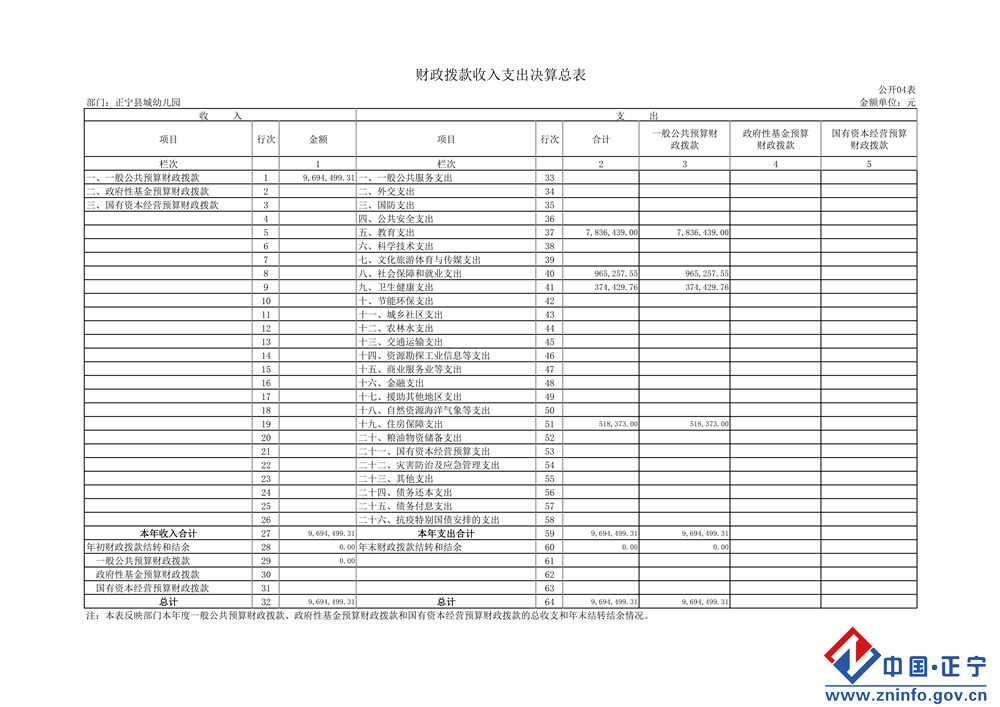

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

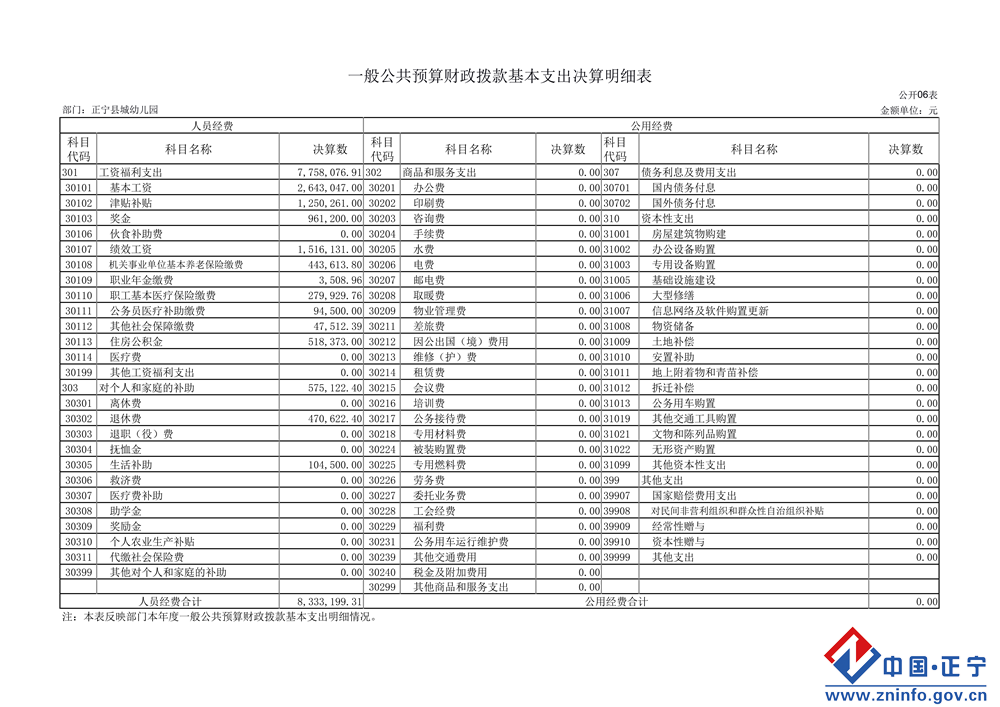

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

十、预算支出相关信息表

十一、机构运行信息表

第三部分2023年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、政府性基金预算财政拨款收支决算情况说明

八、国有资本经营预算财政拨款支出情况说明

九、财政拨款“三公”经费支出决算情况说明

十、机关运行经费支出情况说明

十一、政府采购支出情况说明

十二、国有资产占用情况说明

十三、其他需要说明的情况

第四部分预算绩效情况说明

第五部分名词解释

第一部分部门概况

一、部门职责

正宁县城幼儿园依据政府批准,隶属于正宁县教育局,学校职能职责是实行保育和教育相结合的原则,对幼儿实施体、 智、德、美诸方面发展的教育,促进其身心和谐发展。

二、机构设置

根据正机编发 (2012) 157 号文件规定我单位为财政补助事业单位,执行事业单位会计制度。独立编制事业机构 1 个, 独立核算 1 个。根据正机编发 (2020) 07 号、正教人发 (2020)2 号和正教人发(2021)4号文件精神我单位核定编制26个。2023年末在职教职工59人,退休12人,其中纳入社保5人。

第二部分2023年度部门决算表

一、收入支出决算总表

2、收入决算表

3、支出决算表

4、财政拨款收入支出决算总表

5、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

十、预算支出相关信息表

十一、机构运行信息表

第三部分2023年度部门决算情况说明

一、收入支出决算总体情况说明

2023年度收、支总计均为969.45万元。与上年度相比,收、支总计各增加144.53万元,增长17.52%,主要原因是人员类工资正常增资、各类社保缴费增加。

二、收入决算情况说明

2023年度收入合计969.45万元,其中:财政拨款收入969.45万元,占100.00%;

三、支出决算情况说明

2023年度支出合计969.45万元,其中:基本支出833.32万元,占85.96%;项目支出136.13万元,占14.04%;

四、财政拨款收入支出决算总体情况说明

2023年度财政拨款收、支总计均为969.45万元。与上年相比,各增加144.53万元,增长17.52%。主要原因是人员类工资正常增资、各类社保缴费增加。

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2023年度一般公共预算财政拨款支出969.45万元,较上年决算数增加144.53万元,增长17.52%。主要原因是人员类工资正常增资、各类社保缴费增加。

(二)一般公共预算财政拨款支出决算结构情况

2023年度一般公共预算财政拨款支出969.45万元,主要用于以下方面:教育支出783.64万元,占80.83%;社会保障和就业支出96.53万元,占9.96%;卫生健康支出37.44万元,占3.86%;住房保障支出51.84万元,占5.35%;

(三)一般公共预算财政拨款支出决算具体情况。

2023年度一般公共预算财政拨款支出年初预算为905.01万元,支出决算为969.45万元,完成年初预算的107.12%。其中:

1.教育支出年初预算数为690.16万元,支出决算为783.64万元,完成年初预算的113.55%。

2.社会保障和就业支出年初预算数为121.75万元,支出决算为96.53万元,完成年初预算的79.28%.

3.卫生健康支出年初预算数为38.84万元,支出决算为37.44万元,完成年初预算的96.4%。

4.住房保障支出年初预算数为54.26万元,支出决算为51.84万元,完成年初预算的95.53%。

六、一般公共预算财政拨款基本支出决算情况说明

2023年度一般公共预算财政拨款基本支出833.32万元。其中:

人员经费833.32万元,较上年决算数增加110.24万元,增长15.25%,主要原因是人员调整和人员类工资正常晋升。人员经费用途主要包括基本工资264.30万元、津贴补贴125.03万元、奖金96.12万元、绩效工资151.61万元、机关事业单位基本养老保险缴费44.36万元,职业年金缴费0.36万元,职工基本医疗保险缴费27.99万元,公务员医疗补助缴费9.45万元,其他社会保障缴费4.75万元、住房公积金51.84万元,退休费47.06万元、生活补助10.45万元。

公用经费0.00万元,较上年决算数减少101.84万元,下降100.0%,主要原因是本年度保教费支出年初列入项目预算。

七、政府性基金预算财政拨款收支决算情况说明

本单位2023年度无政府性基金收入,也没有使用政府性基金安排的支出。

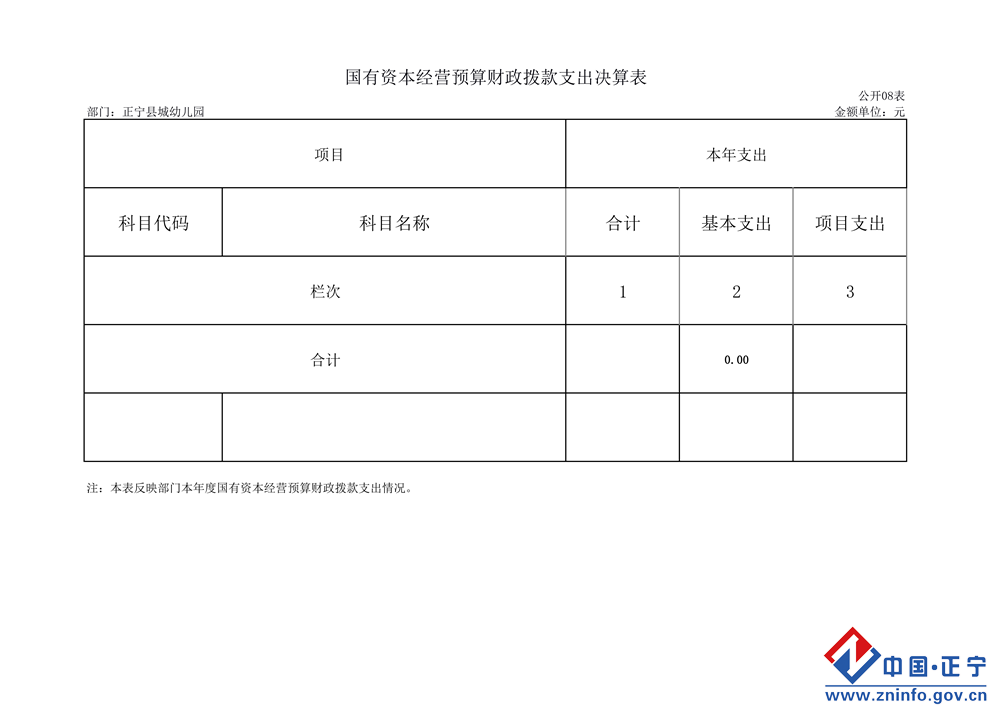

八、国有资本经营预算财政拨款支出情况说明

本单位2023年度没有使用国有资本经营预算安排的支出。

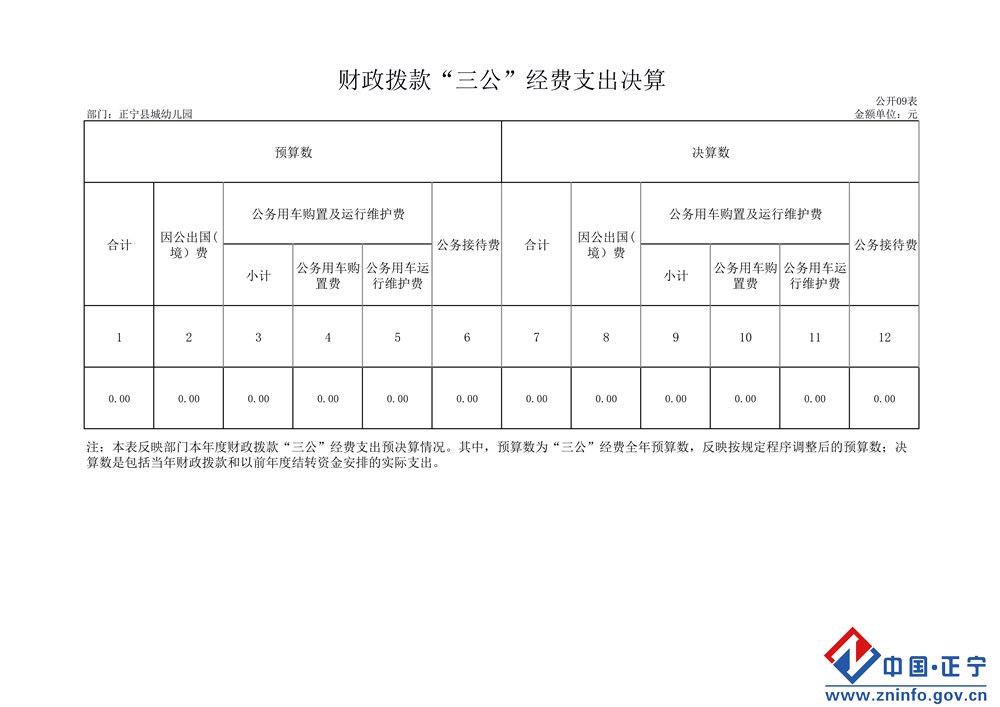

九、财政拨款“三公”经费支出决算情况说明

我单位属于事业单位,财政未保障我单位“三公”经费。

(一)“三公”经费财政拨款支出总体情况说明

2023年度“三公”经费支出全年预算数为0.00万元,支出决算为0.00万元,较上年无增减变化。

(二)“三公”经费财政拨款支出决算具体情况说明

1.因公出国(境)费用全年预算数为0.00万元,支出决算为0.00万元。

2.公务用车购置及运行维护费全年预算数为0.00万元,支出决算为0.00万元。

其中:公务用车购置费全年预算数为0.00万元,支出决算为0.00万元,公务用车运行维护费全年预算数为0.00万元,支出决算为0.00万元,

3.公务接待费全年预算数为0.00万元,支出决算为0.00万元,较上年无增减变化。

外事接待费支出0.00万元。

其他国内公务接待支出0.00万元。

(三)“三公”经费财政拨款支出决算实物量情况

2023年度本部门因公出国(境)共计个0团组,人;公务用车购置0辆,公务用车保有量为0辆;国内公务接待批0次0人,其中:外事接待0批次,人;国(境)外公务接待0批次,0人。

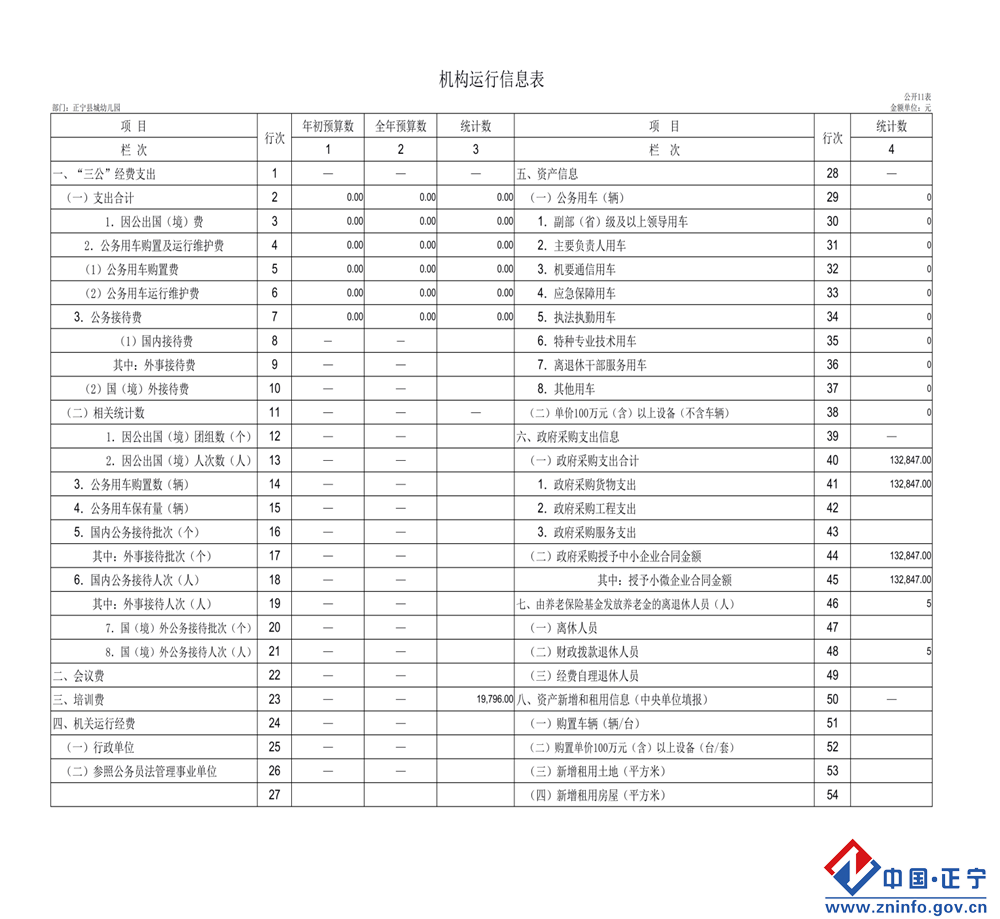

十、机关运行经费支出情况说明

我单位2023年度无机关运行相关经费。

2023年度本部门机关运行经费支出0.00万元,

本年度会议费支出0.00万元,较上年决算数减少0.0万元。本年度培训费支出1.98万元,较上年决算数增加1.42万元,增长253.57%,主要原因是本年度培训次数和培训人数增加。

十一、政府采购支出情况说明

2023年度本部门政府采购支出合计13.28万元,其中:政府采购货物支出13.28万元、政府采购工程支出0.00万元、政府采购服务支出0.00万元。授予中小企业合同金额13.28万元,占政府采购支出总额的100.00%,其中:授予小微企业合同金额13.28万元,占政府采购支出总额的100.00%。

十二、国有资产占用情况说明

截至2023年12月31日,本部门共有车辆0辆,其中,副部(省)级及以上领导用车0辆、主要领导干部用车0辆、机要通信用车0辆、应急保障用车0辆、执法执勤用车0辆,特种专业技术用车0辆,离退休干部用车0辆,其他用车0辆,单价100万元(含)以上设备0台(套)。

十三、其他需要说明的情况

无

第四部分 预算绩效情况说明

一、预算绩效管理工作开展情况

根据预算绩效管理要求,本部门对2023年度一般公共预算项目支出全面开展绩效自评,其中二级项目5个,共涉及资金136.13万元,占一般公共预算项目支出总额的100%。组织对“年初预算项目(2022年学前教育减免保教费)”、“2022年学前教育保教费”“2023年学生资助补助经费(学前教育减免保教费)”3个项目开展了自评。

二、绩效自评结果

(一)部门(单位)整体支出绩效自评情况

1.总体绩效目标完成情况

根据年初设定的绩效目标,我单位2023年度部门整体绩效自评得分95.6分,基本支出全年预算数833.32万元,执行数833.32万元,完成预算的100%;项目支出全年预算数136.13万元,执行数136.13万元,完成预算的100%。

2.绩效目标完成情况

本单位支出绩效总体良好,基本完成了年度目标,人员类经费的保障,提高了教师工作的积极性,增强了教师的幸福感。通过加大对校舍维修、购置办公教学设备、幼儿活动器材的投资力度,改善了我园的办园条件,为幼儿提供了良好的生活学习环境;通过开展校内各类主题培训和主题开放活动,不但提高了教师的业务技能,提升了幼儿园的保教质量,还赢得了家长的好评,家长和教师满意度极高。

3.发现的主要问题及原因

一是预算绩效观念不深入,绩效管理缺乏专业人员,绩效管理体制、机制还不健全。二是绩效指标不够详细,设置不科学,绩效目标编制的计划性和执行管理上有待提高。

4.下一步改进措施

我单位将进一步提高预算管理意识,加强财务管理,健全完善各项财务管理制度,提高财务人员的专业技能,严格预算编制的相关制度和要求开展预算编制、提高预算编制的精细化、合理化。将绩效管理理念和绩效管理方法贯穿于预算编制、执行、监督的全过程,重点关注预算资金的产出和结果。加强专项资金管理,保证项目资金使用管理规范化、安全性和有效性。同时单位内部各个部门加强协调合作,成立工作小组,职责分工,结合单位实际,制定更加合理、更加易于考核量化的目标,更好地开展项目绩效工作,将绩效评价结果作为部门管理和奖惩的重要依据。

(二)部门(单位)整体支出绩效自评情况

1.(1)“年初预算项目(2022年学前教育减免保教费)”项目绩效自评情况:根据年初设定的绩效目标,项目绩效自评得分为95.5分。项目全年预算数为8万元,执行数为8万元,完成预算的100%。

(2)项目绩效目标完成情况:一是幼儿园通过开展学前教育减免保教费资助工作,让学前减免保教费各项政策得到全面落实。二是教育公平显著提升,一定程度上减轻了学期那幼儿家庭经济压力。三是保障了幼儿园各项业务的正常开展,促进了幼儿的全面发展,家长满意度高。

(3)发现的主要问题及原因:单位缺乏预算绩效管理方面的专业人员,各部门缺乏沟通协作,绩效指标设定和单位年度工作结合不紧密,缺乏详细具体的量化指标;

(4)下一步改进措施:本单位将进一步提高预算管理意识,严格按照预算编制的相关制度和要求开展预算编制、提高预算编制的精细化、合理化。加强专项资金管理,保证项目资金使用管理规范化、安全性和有效性。

2.(1)“2022年学前教育保教费”项目绩效自评情况:根据年初设定的绩效目标,项目绩效自评得分为93.8分。项目全年预算数为33.33元,执行数为33.33万元,完成预算的100%。

(2)项目绩效目标完成情况:通过合理安排资金,园内各项业务和活动得到顺利开展,改善了办园条件,为幼儿提供了良好的生活学习环境。通过开展各类主题培训,提高了教师的业务技能,提高了幼儿园的保教质量,家长满意度高。

(3)发现的主要问题及原因:预算绩效观念不深入,绩效管理体制不健全。绩效目标编制的计划性和执行管理上有待提高。

(4)下一步改进措施:单位内部各个部门加强协调合作,结合单位实际,制定更加合理、更加易于考核量化的目标,更好地开展项目绩效工作。

3.(1)“2023年学生资助补助经费(学前教育减免保教费)”项目绩效自评情况:根据年初设定的绩效目标,项目绩效自评得分为95.5分。项目全年预算数为84万元,执行数为74.6万元,完成预算的88.81%。

(2)项目绩效目标完成情况:一是改善幼儿园办园条件,为幼儿园提供舒适的学习生活环境;二是提高保教质量,提升家长对幼儿园的满意度。

(3)发现的主要问题及原因:一是绩效管理不到位,体制不健全。二是教师业务能力有待提升。

(4)下一步改进措施:一是发掘培养专业的绩效管理人员;二是加大教师业务培训,提高保教质量。

三、部门绩效评价结果

(一)部门(单位)整体支出绩效评价情况

无

(二)部门(单位)项目支出绩效评价情况

2023年我单位各个项目按照预算严格执行,顺利实施,效果良好。各项目的实施保障了幼儿园各项活动的正常开展,改善了办园条件,提升了教师的业务素养,提高了幼儿园的保教质量,家长满意度高。

第五部分 名词解释

一、财政拨款收入:指本年度从同级财政部门取得的财政拨款,包括一般公共预算财政拨款、政府性基金预算财政拨款和国有资本经营预算财政拨款。

二、事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指除上述“财政拨款收入”“事业收入”、“经营收入”以外的收入。

五、使用非财政拨款结余(含专用结余):指事业单位按照预算管理要求使用非财政拨款结余弥补收支差额的金额,以及使用专用结余安排支出的金额。

六、年初结转和结余:指单位上年结转至本年使用的基本支出结转、项目支出结转和结余、经营结余。

七、结余分配:指单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

八、年末结转和结余:指单位按有关规定结转到下年的基本支出结转、项目支出结转和结余、经营结余。

九、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员经费和公用经费。

十、项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

十一、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十二、“三公”经费:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费、公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置费反映单位公务用车购置支出(含车辆购置税);公务用车运行维护费反映单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十三、机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务等的各项公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维护费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

十四、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险支出。

账号+密码登录

手机+密码登录

还没有账号?

立即注册