2023年度正宁县西关小学决算公开

2023 年度

2023 年度

正宁县西关小学部门决算公开报告

目 录

第一部分部门概况

一、部门职责

二、机构设置

第二部分 2023 年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算 明细表

七、政府性基金预算财政拨款收入支出决 算表

八、国有资本经营预算财政拨款支出决算 表

九、财政拨款“三公 ”经费支出决算表

十、预算支出相关信息表

十一、机构运行信息表

第三部分 2023 年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、政府性基金预算财政拨款收支决算情况说明

八、国有资本经营预算财政拨款支出情况说明

九、财政拨款“三公 ”经费支出决算情况说明

十、机关运行经费支出情况说明

十一、国有资产占用情况说明

十二、政府采购支出情况说明

十三、其他需要说明的情况

第四部分预算绩效情况说 第五部分名词解释

第一部分部门概况

一、部门职责

正宁县西关小学是1989年8月成立的副科级级事业单位,隶属于正宁县教育体育局,主要承县城西九年义务教育 小学学历阶段教育教学工作。

二、机构设置

根据正机编办发(2023)51号文件核定,我单位1个编制,其中事业编制120个。年末实有人数125人,超编5 人,其中5名为英语委培生。遗属供养2人,我单位26名退休人员全部移交社保局。增减变化原因主要有:在职人 员与上年比较增加10人,随着城镇化脚步加快,县城学生越来越多,教师人数增加,考试选调入5人,两室 一馆分流进5人。

第二部分 2023 年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公 ”经费支出决算表

十、预算支出相关信息表

十一、机构运行信息表

第三部分 2023 年度部门决算情况说明

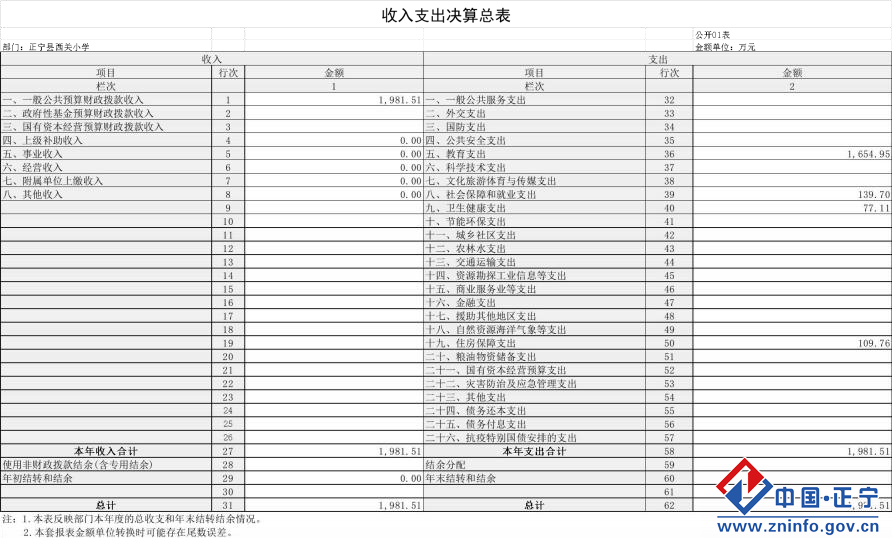

一、 收入支出决算总体情况说明

2023 年度收、支总计均为 1981.51万元。与2022年度相比,2023年度收入增加186.61万元,增长12.30%, 其中:2023年度一般公共预算财政拨款收入增加186.61万元,增长12.30%,与2022年度相比,2023年度支出增加 186.61万元,增长12.30%。其中:其中基本支出1673.43万元,同比增加6%;项目支出38.07万元,同比增长100%;按 支出经济分类,工资福利支出1636.69万元,同比增长 13.96%;对个人和家庭补助支 36.74万元,出同比增加52.67%。 工资福利支出增长属于正常的工资、职称晋升增资以及科学发展观业绩奖进入工资。

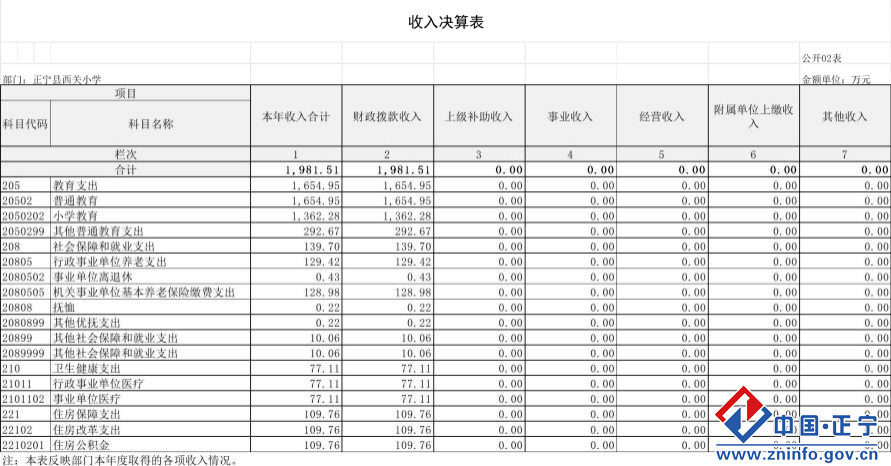

二、收入决算情况说明

2023 年度收入合计1981.51万元,其中:财政拨款收入1981.51万元, 占 100%。其中教育支出政拨款收入1654.95万 元,占 83.52%;社会保障和就业支出政拨款收入139.7万元,占7.05%;卫生健康支出政拨款收入77.11万元,占3.89% ; 住房保障支出政拨款收入109.76万元,占5.54%。其他收入 0 万元,占年度收入 0%。

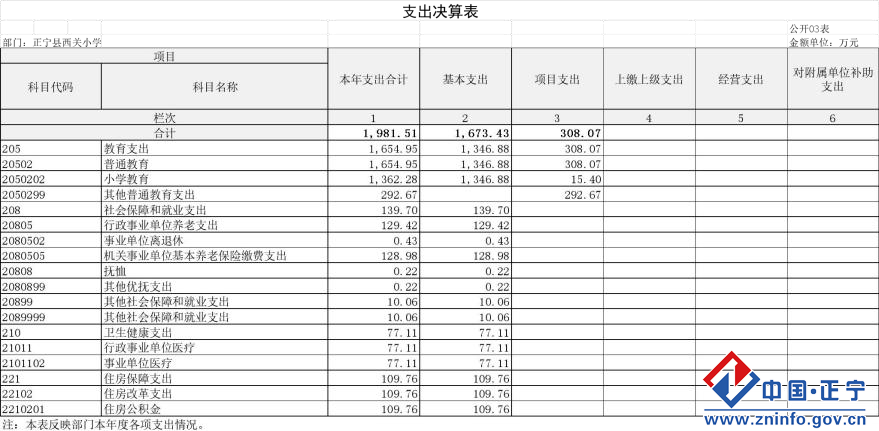

三、支出决算情况说明

2023 年度支出合计1981.51万元,其中:基本支出 1673.43万元,占84.45%;项目支出 38.07万元, 占 1.92%; 无其他

支出。

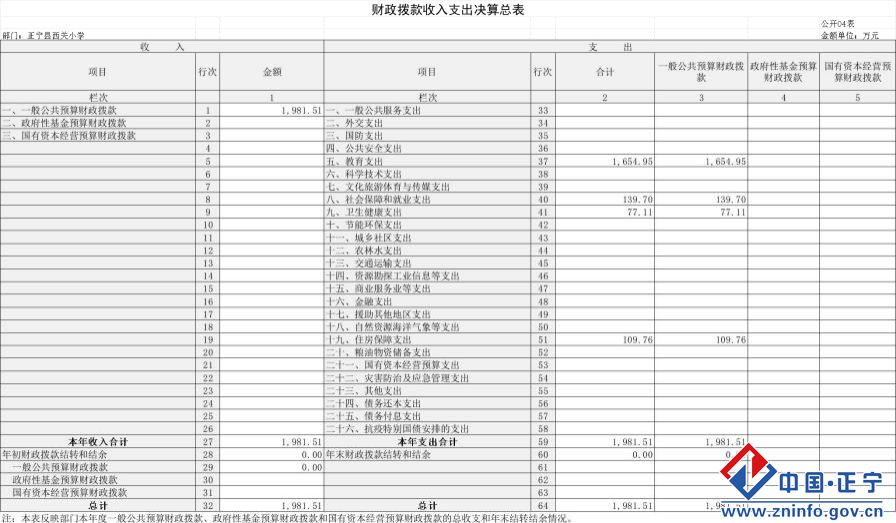

四、财政拨款收入支出决算总体情况说明

2023年度财政拨款收入为1981.51万元。与2022年度相比,增长28.03%。其中,一般公共预算基本支出财政拨款收 入1673.43万元,占一般公共预算财政拨款收入的84.45%。一般公共预算项目支出财政拨款收入308.07万元,占一般公 共预算财政拨款收入的15.55%。其中:基本建设类项目一般公共预算财政拨款收入65.80万元, 占一般公共预算财政拨 款收入的3.32%。2023年度财政拨款支出为1981.51万元。与2022年度相比,增长25.89%。其中:一般公共预算财政拨款 支出1981.51万元,国有资本经营预算财政拨款支出0.00万元。一般公共预算财政拨款基本支出为1673.43万元。与2022 年度相比,增长6.32%,一般公共预算财政拨款项目支出为308.07万元。与2022年度相比,增长0.00%,其中:基本建设 类项目一般公共预算财政拨款支出为65.80万元。与2022年度相比,增长0.00%。2023年度年末财政拨款结转和结余为

0.00万元。与2022年度相比,持平。其中一般公共预算财政拨款结转结余0.00万元(基本支出结转万元,项目支出结转 万元,项目支出结余万元),2023年一般公共预算财政拨款结转结与2022年度相比,持平,2023年度国有资本经营预算

财政拨款结转为万元,与2022年度相比持平。

五、一般公共预算财政拨款支出决算情况说明

2023 年度一般公共预算财政拨款支出1981.51万元,较上年决算数增加186.61万元,上升12.3%。 造成上下 年变化 的主要原因是人员工资正常调标职称变化。发放了 2021 年科学发展观奖金。

1.一般公共预算年初预算数为1981.51万元,支出决算为1981.51万元,完成年初预算的 100%。

2.教育支出年初预算数为1654.95万元,支出决算为 1654.95万元,完成年初预算的 100%。

3.社会保障和就业支出年初预算数为139.7万元,支出决算为139.7万元,完成年初预算的 100%。

4.卫生健康支出年初预算数为77.11万元,支出决算为77.11万元,完成年初预算的 100%。

5.住房保障支出年初预算数为109.76万元,支出决算为109.76万元,完成年初预算的 100%。

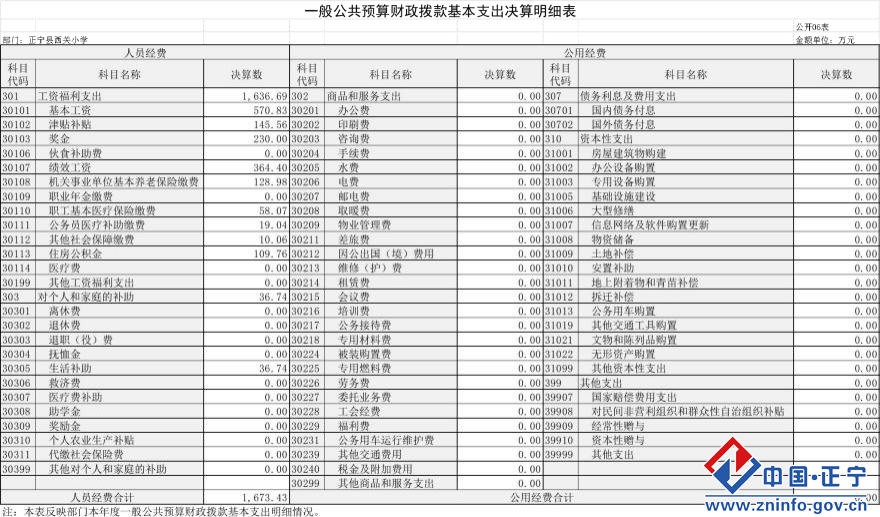

六、一般公共预算财政拨款基本支出决算情况说明

从财政拨款支出结构看,按支出性质分析,基本支出1673.43万元,占财政拨款支出的84.45%;项 目支出308.07万 元,占财政拨款支出的15.55%。按支出经济分类分析,工资福利支出1636.69万元,

占财政拨款支出的82.60%;商品和 服务支出203.13万元,占财政拨款支出的10.25%;对个人和家庭的 补助支出75.88万元,占财政拨款支出的3.83%;资本 性支出(基本建设)支出0.00万元,占财政拨款

支出的0.00%;资本性支出65.80万元,占财政拨款支出的3.32%;对企业补助0.00万元,占财政拨款支 出的0.00%;其他支出0.00万元,占财政拨款支出的0.00%。

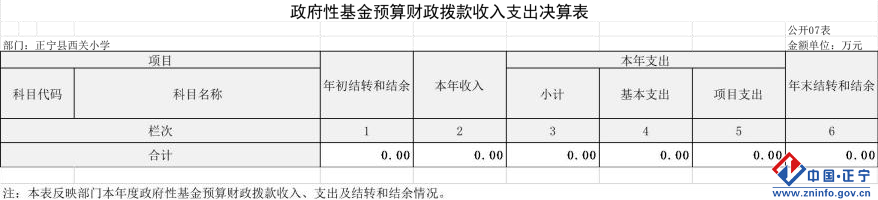

七、政府性基金预算财政拨款收支决算情况说明

本部门2023 年度无政府性基金收入,也没有使用政府性基金安排的支出。

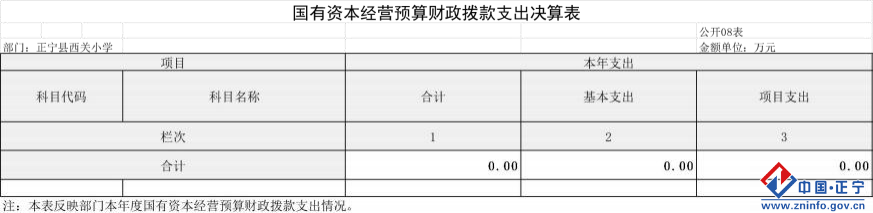

八、国有资本经营预算财政拨款支出情况说明

本部门2023 年度没有使用国有资本经营预算安排的支出。

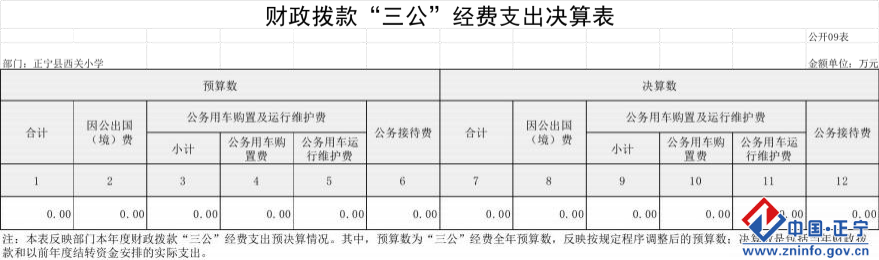

九、财政拨款“三公 ”经费支出决算情况说明

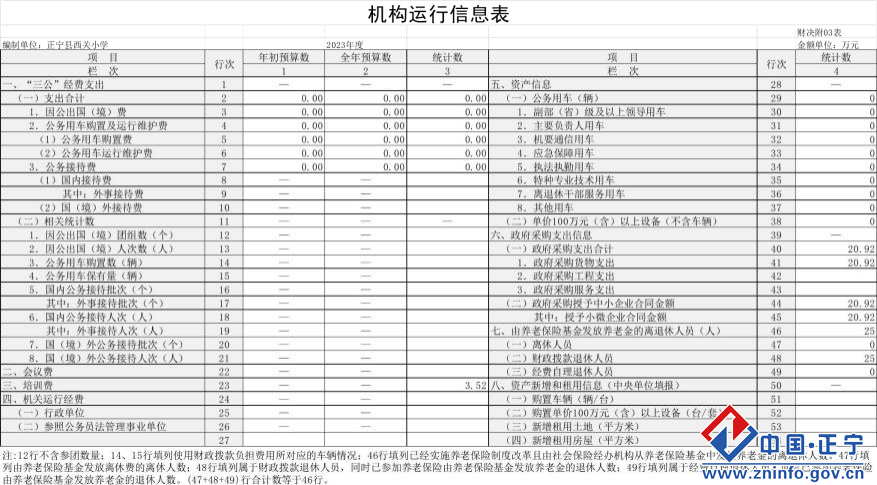

本单位属于全额拨款事业单位,无“三公 ”经费支出。

十、机关运行经费支出情况说明

我单位 2023 年度无机关运行相关经费。

十一、政府采购支出情况说明

我单位 2023 年度无政府采购相关经费。

十二、国有资产占用情况说明

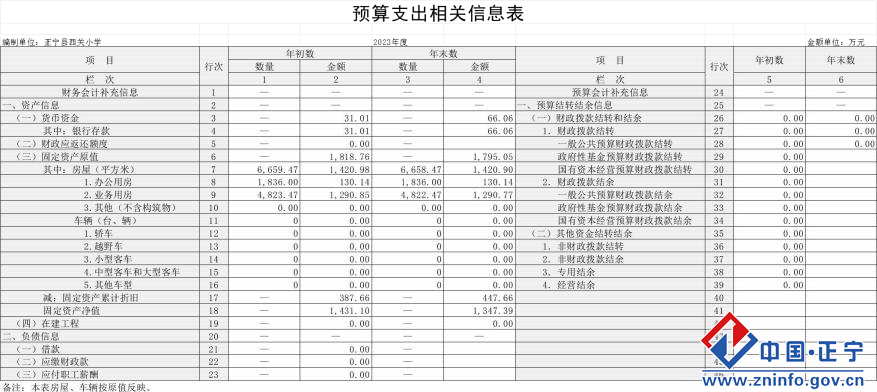

截至 2023 年 12 月 31 日,本部门共有车辆 0 辆,单价 100 万元(含)以上设备 0 台(套)。

十三、其他需要说明的情况

无其他需要说明的情况。

第四部分预算绩效情况说明

(一) 预算绩效管理工作开展情况

根据预算绩效管理要求,本部门对2023年度部门(单位)整体支出、一般公共预算项目支出全面开展绩效自评,其 中整体支出项目1个,涉及资金1981.51万元, 占一般公共预算支出总额的100%。三级项目2个,西关小学课后服务、

免费作业本及非寄宿生家庭经济困难补助项目,涉及资金30.68万元。从评价情况来看,首先为规范和加强正宁县西 关小学2023整体预算资金及项目资金的支出使用和管理,最大限度地发挥资金的效益,提高资金的使用绩效和管理水 平,本单位针对2023年度资金使用情况开展绩效自评工作。同时,结合项目的实施及项目完成的实际情况,总结经验 , 发现不足,分析存在的问题,并针对存在的主要问题提出可行的改进措施,针对自评结果依法报送并公开。再次,

为使绩效再评价工作顺利开展,由总务处,财务室牵头,成立绩效评价工作小组,负责绩效评价的组织管理和实施 作。及时收集整理项目相关资料开展项目自评工作。组织填报资金使用情况表、绩效目标完成情况表和撰写项目绩效 报告。

(二)绩效自评结果

1、部门(单位)整体支出绩效自评情况

(1)总体绩效目标完成情况分析

根据年初设定的绩效目标,部门(单位)整体绩效自评得分为 99.8 分,整体支出全年预算数 1981.51 万元,执行 数为 1981.51 万元,完成预算的 100%。

(2)绩效目标完成情况:

a 数量指标:2023 年部门预算整体支出 1981.51 万元;部门预算整体支出已完成 1981.51 万元。

b 质量指标:基本支出资金已通过财政拨款方式发放至预算单位,用于维持正常教育教学生活,资金及时地拨 付,保质保量地完成了学校日常公用开支。

c时效指标:资金严格按照预算及实际情况时间节点发放至预算单位,预算支出实际完成时间与计划完成时间大致 一致。

d成本指标:无成本节约指标。

(3)发现的主要问题及原因:

由于部门整体支出绩效评价属于综合性的评价,其涉及管理学、经济学、社会学等多项领域,故仅仅依靠财务领

域的人才在没有与其他相关领域的专家 进行沟通的情况下,对部门整体支出进行独立评价可能结果并不完整。

(4)下一步改进措施:

在执行过程中,做到严格控制支出,合理安排经费,做到细化支出,确保绩效执行和年初设定的绩效相一致。做

好项目实施的跟踪检查工作,采取定期与不定期相结合的方式对项目实施情况和经费使用情况进行跟踪检查,对能 实现预期绩效目标的项目予以充分肯定;对进展缓慢,预期绩效目标较差的项目,及时进行协调并提出整改措施,确保 项目实施工作正常运行,达到预期绩效目标。

2、部门(单位)预算项目支出绩效自评情况 A 课后服务费项目

(1)课后服务费项目绩效目标完成情况分析

课后服务费项目自评 95.33 分,项目全年预算数 10.7 万元,执行数为 5.7 万元,完成预算的 53.27%。

(2)绩效目标完成情况:

a 数量指标:课后服务费项目支出完成 5.7 万元。

b 质量指标:项目支出资金已通过财政拨款方式发放至预算单位,用于维持正常教育教学生活,资金及时地拨 付,保质保量地完成了学校日常公用开支和项目建设。

c 时效指标:资金严格按照预算及实际情况时间节点发放至预算单位,预算支出实际完成时间与计划完成时间大 致一致。

d 成本指标:无成本节约指标。

(3)发现的主要问题及原因:

课后服务费项目及免费作业本项目年初预算以2023 年春季学生数进行预算,实际执行包括春季、秋季两个学期, 计划与实际执行有一定误差,属正常现象。

(4)下一步改进措施:

在执行过程中,做到严格控制支出,合理安排经费,做到细化支出,确保绩效执行和年初设定的绩效相一致。做 好项目实施的跟踪检查工作,采取定期与不定期相结合的方式对项目实施情况和经费使用情况进行跟踪检查,对能实 现预期绩效目标的项目予以充分肯定;对进展缓慢,预期绩效目标较差的项目,及时进行协调并提出整改措施,确保项 目实施工作正常运行,达到预期绩效目标。课后服务费项目方面一是加强家校沟通,及时了解家长的需求和意见,不 断优化课后服务内容和形式;二是加强教师培训,提高教师的专业素养和教学能力,确保课后服务的质量和水平;三 是积极争取政策和资金支持,为课后服务的可持续发展提供有力保障。四是秋季课后服务经费结算一般在次年 2 月份

学期结束时候进行,导致年初预算与实际执行有差距。

B 免作业本费项目

(1)免作业本费项目绩效目标完成情况分析

免作业本费项目自评 100 分,项目全年预算数 7 万元,执行数为 7.28 万元,完成预算的 100%。

(2)绩效目标完成情况:

a 数量指标:课后服务费项目支出完成 7.28 万元。

b 质量指标:项目支出资金已通过财政拨款方式发放至预算单位,用于维持正常教育教学生活,资金及时地拨 付,保质保量地完成了学校日常公用开支和项目建设。

c 时效指标:资金严格按照预算及实际情况时间节点发放至预算单位,预算支出实际完成时间与计划完成时间大 致一致。

d 成本指标:无成本节约指标。

(3)发现的主要问题及原因:

免费作业本项目年初预算以2023 年春季学生数进行预算,实际执行包括春季、秋季两个学期,计划与实际执行有 一定误差,属正常现象。

(4)下一步改进措施:

在执行过程中,做到严格控制支出,合理安排经费,做到细化支出,确保绩效执行和年初设定的绩效相一致。做 好项目实施的跟踪检查工作,采取定期与不定期相结合的方式对项目实施情况和经费使用情况进行跟踪检查,对能实 现预期绩效目标的项目予以充分肯定;对进展缓慢,预期绩效目标较差的项目,及时进行协调并提出整改措施,确保项 目实施工作正常运行,达到预期绩效目标。

C 非寄宿生家庭经济困难补助项目

(1)非寄宿生家庭经济困难补助绩效目标完成情况分析

非寄宿生家庭经济困难补助自评 99.8 分,项目全年预算数 19.05 万元,执行数为 17.7 万元,完成预算的93%。

(2)绩效目标完成情况:

a 数量指标:非寄宿生家庭经济困难补助支出完成 17.7 万元。

b 质量指标:项目支出资金已通过财政拨款方式发放至预算单位,用于维持正常教育教学生活,资金及时地拨 付,保质保量地完成了,减轻了家庭经济教育支出。

c时效指标:资金严格按照预算及实际情况时间节点发放至预算单位,预算支出实际完成时间与计划完成时间大 致一致。

d成本指标:无成本节约指标。

(3)发现的主要问题及原因:

非寄宿生家庭经济困难补助项目发放过程中家长给补助学生办理的账号时常不符合要求,造成了发放失败并且多 次发放失败,这个可能是由于都是未成年人,只能办理社保卡,社保的功能好多家长不懂得激活金融功能,导致发 放失败。跨行的账号家长不能提供正确的开户行名称,导致发放失败。

(4)下一步改进措施:

在执行过程中,做到严格控制支出,合理安排经费,做到细化支出,确保绩效执行和年初设定的绩效相一致。做 好项目实施的跟踪检查工作,采取定期与不定期相结合的方式对项目实施情况和经费使用情况进行跟踪检查,对能实 现预期绩效目标的项目予以充分肯定;对进展缓慢,预期绩效目标较差的项目,及时进行协调并提出整改措施,确保项 目实施工作正常运行,达到预期绩效目标。非寄宿生家庭经济困难补助费项目方面一是加强家校沟通,及时了解家长 的需求和意见;二是统计过程中多对家长就具体的补助要求和细节进行文字方面的说明及宣传。

(三)部门绩效评价结果

1、部门(单位)整体支出绩效评价情况 无

2、部门(单位)项目支出绩效评价情况

2023 年度实施了县级项目 3 个,课后服务、免费作业本及非寄宿生家庭经济困难补助项目,涉及资金 30.68 万元,项目实施促进了教育公平,减轻了学生家庭负担,提高了家庭福利,激发了学校活力。本年度项目绩效评 价良好,各类指标完成质量较高,绩效评价水平稳步提升,达到了预期目标,受益师生家庭满意度得到了大幅度 提高。

第五部分名词解释

一、财政拨款收入:指本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金 预算财 政拨款。

二、事业收入:指事业单位开展专业业务活动及其辅助活动取得的现金流入;事业单位收到的财政专户 实际核 拨的教育收费等资金在此反映。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的现金流入。

四、其他收入:指单位取得的除“财政拨款收入 ”、“事业收入 ”、“经营收入 ”等以外的收入,包括未 纳入财 政预算或财政专户管理的投资收益、银行存款利息收入、租金收入、捐赠收入,现金盘盈收入、存货盘 盈收入、收回

已核销的应收及预付款项、无法偿付的应付及预收款项等。各单位从本级财政部门以外的同级 单位取得的经费、从 非本级财政部门取得的经费,以及行政单位收到的财政专户管理资金反映在本项内。

五、年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余、经营结余。

六、结余分配:指单位按照国家有关规定,缴纳所得税、提取专用基金、转入事业基金等当年结余的分配 情况。 七、年末结转和结余:指单位结转下年的基本支出结转、项目支出结转和结余、经营结余。

八、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员经费和公用经费。其中:人员 经费指 政府收支分类经济科目中的“工资福利支出 ”和“对个人和家庭的补助 ”;公用经费指政府收支分类 经济科目中除 “工资福利支出 ”和“对个人和家庭的补助 ”外的其他支出。

九、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

十、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十一、“三公 ”经费:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费、 公务接

待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、 培训费、公杂

费等支出;公务用车购置费反映单位公务用车购置支出(含车辆购置税);公务用车运行维护费 反映单位按规定保留 的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公

务接待费 反映单位按规定开支的各类公务接待(含外宾接待)支出。

十二、机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务等的 各 项 公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、 日常维护费、专用材料及一般设备购 置费、办 公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

账号+密码登录

手机+密码登录

还没有账号?

立即注册